Actualidad

Inmobiliaria

Actualidad

Inmobiliaria

Market Beat de Oficinas | 1° trimestre 2025

")

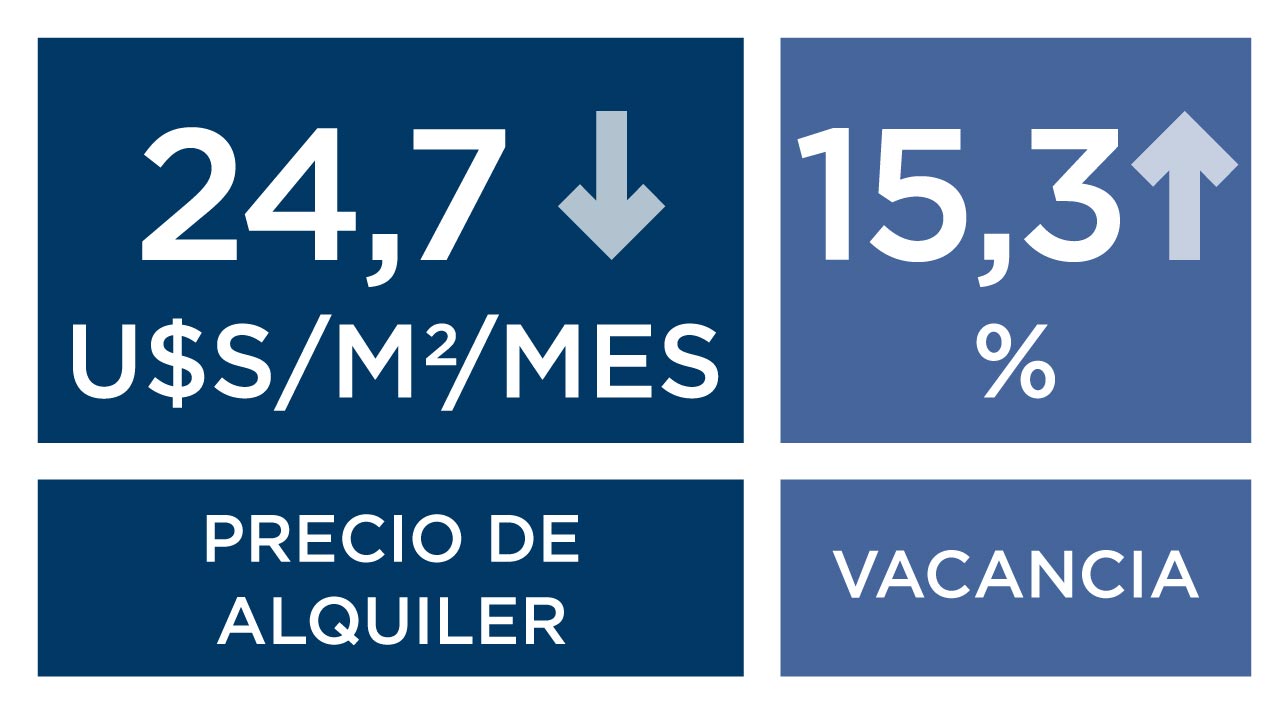

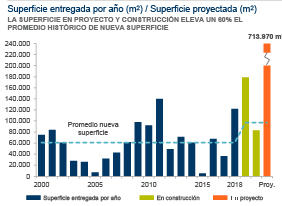

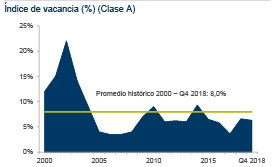

El mercado de oficinas clase A en Buenos Aires continuó mostrando signos de recuperación durante el primer trimestre de 2025. La absorción neta alcanzó 28.685 m², impulsada por la expansión de empresas en grandes superficies en Panamericana y Puerto Madero.

El precio promedio de alquiler se mantuvo estable en torno a los USD 23,68 por m²/mes, a pesar del ingreso récord de nueva superficie.

La tasa de vacancia aumentó de 15,91 % a 16,87 %, impactada por la incorporación de nuevos edificios en zonas periféricas.

Descargá el informe para conocer todos los datos y el análisis completo de nuestros especialistas.

MarketBeat Logístico Sudamérica | 2do semestre 2024

Durante el segundo semestre de 2024, el sector logístico en Sudamérica consolidó su recuperación, con una disminución de la vacancia, una demanda sostenida y un crecimiento en nuevos desarrollos.

Mientras Buenos Aires, Río de Janeiro y San Pablo registraron una absorción positiva, San Pablo y Santiago encabezaron el crecimiento en nueva superficie en construcción.

Consultá el informe completo:

MarketBeat Oficinas de Sudamérica | 2do Semestre 2024

Consultá el informe completo:

Market Beat de Industrias | Buenos Aires 2do semestre 2024

Según nuestro último informe Market Beat Industrial, el mercado cerró el 2024 con una absorción neta de 42.850 m², equivalente al total construido durante el año anterior, y una vacancia baja del 4,24 %, reflejo de la fuerte demanda de espacios premium.

A pesar de este dinamismo, los precios de alquiler registraron un leve ajuste, cerrando en 7,31 USD/BNA/m², en un contexto marcado por la presión sobre los costos y el cambio de estrategias de stock.

Descargá el informe completo para conocer más sobre las tendencias del mercado logístico.

Market Beat de Oficinas | 4° trimestre 2024

En el último trimestre del año, el mercado de oficinas premium en Buenos Aires tuvo una absorción neta de solo 106 m² y, aunque continúa su recuperación pospandemia, la demanda no alcanza a la oferta y la vacancia se mantiene estable hace varios periodos.

Catalinas y Panamericana lideraron la ocupación durante el periodo, mientras que Puerto Madero y Distrito Tecnológico equilibraron la vacancia al liberar superficies.

Durante 2024, los precios de alquiler descendieron levemente respecto de 2023, debido a la ocupación de edificios de mayor calidad en zonas mejor ubicadas. La diferencia entre los precios del centro y las áreas periféricas alcanzó un mínimo histórico del 3,4 %.

Este año concluyó un ciclo iniciado en 2021, caracterizado por la absorción del equivalente a los metros cuadrados liberados durante la pandemia, aunque todavía persiste la expectativa de un aumento del ritmo de esa demanda. Para 2025, y con una economía estabilizada, hay perspectivas de crecimiento gracias a los nuevos desarrollos y a una demanda sostenida.

Descargá el informe para conocer todos los datos y el análisis completo de nuestros especialistas.

Marca empleadora: ¿qué necesitan los colaboradores para valorar su oficina?

¿qué necesitan los colaboradores para valorar su oficina?

¿qué necesitan los colaboradores para valorar su oficina?

Ya no alcanza con una colección de escritorios y wifi para que un lugar de trabajo sea una verdadera oficina. Hoy más que nunca, la frase “el todo no es igual a la suma de las partes” cobra sentido en las empresas que integran el real estate a su estrategia de fidelización de talentos.

¿La clave es la ubicación? ¿El diseño es lo que más los atrae? ¿La comodidad es lo que no se negocia? Las mejores oficinas son las que logran combinar estas características con modalidades de trabajo acordes a los tiempos que corren.

Las empresas que logren alinear sus espacios con las expectativas y necesidades de sus colaboradores van a conquistar una ventaja competitiva capaz de fortalecer su marca empleadora y su cultura organizacional.

Ya no alcanza con una colección de escritorios y wifi para que un lugar de trabajo sea una verdadera oficina. Hoy más que nunca, la frase “el todo no es igual a la suma de las partes” cobra sentido en las empresas que integran el real estate a su estrategia de fidelización de talentos.

¿La clave es la ubicación? ¿El diseño es lo que más los atrae? ¿La comodidad es lo que no se negocia? Las mejores oficinas son las que logran combinar estas características con modalidades de trabajo acordes a los tiempos que corren.

Las empresas que logren alinear sus espacios con las expectativas y necesidades de sus colaboradores van a conquistar una ventaja competitiva capaz de fortalecer su marca empleadora y su cultura organizacional.

La mejor oficina es la que se usa

Ya todos vimos la noticia. Amazon está queriendo marcar el camino: decidió que todos sus empleados vuelvan a la presencialidad completa para 2025. Varias multinacionales ya están prestando atención a este nuevo cambio de paradigma. En el contexto local, también es un tema en agenda y cada vez son más las personas que vuelven a trabajar a tiempo completo en la oficina. El desafío para las compañías, que tomen este camino, va a ser equilibrar esta presencialidad con flexibilidad en horarios y dinámicas laborales, adaptando sus espacios para que sean tan funcionales como atractivos. Esto significa diseñar oficinas en inmuebles fácilmente accesibles y crear entornos agradables que fomenten la colaboración, el bienestar y la productividad.

La ubicación sigue siendo clave en la definición de una marca empleadora competitiva. Sin embargo, a medida que los empleados priorizan el equilibrio entre vida y trabajo, el concepto de bien ubicado se extiende más allá del acceso fácil: se convierte en un recurso estratégico.

“

“Las empresas pueden maximizar el valor de sus oficinas eligiendo zonas accesibles y en entornos que ofrezcan servicios de calidad, pero también implementando políticas de flexibilidad horaria y sistemas de organización interna que ordenen y monitoreen su ocupación, garantizando que el espacio esté bien administrado. Esto promueve el encuentro de las diferentes áreas de una misma empresa y genera una interacción interdisciplinaria que solo puede conseguirse en la presencialidad”,

afirma Rosana Schenone, Business Developer Manager de Cushman & Wakefield Argentina.

_

En un mundo hiperconectado, que ofrece oportunidades tentadoras para quienes puedan vender sus servicios al exterior sin despertarse temprano ni salir de su casa, es crucial que la distancia al trabajo no sea un obstáculo. Porque hasta las oficinas más confortables, sustentables e inteligentes pierden su magia cuando están vacías.

La mejor oficina es la que se usa

Ya todos vimos la noticia. Amazon está queriendo marcar el camino: decidió que todos sus empleados vuelvan a la presencialidad completa para 2025. Varias multinacionales ya están prestando atención a este nuevo cambio de paradigma. En el contexto local, también es un tema en agenda y cada vez son más las personas que vuelven a trabajar a tiempo completo en la oficina. El desafío para las compañías, que tomen este camino, va a ser equilibrar esta presencialidad con flexibilidad en horarios y dinámicas laborales, adaptando sus espacios para que sean tan funcionales como atractivos. Esto significa diseñar oficinas en inmuebles fácilmente accesibles y crear entornos agradables que fomenten la colaboración, el bienestar y la productividad.

La ubicación sigue siendo clave en la definición de una marca empleadora competitiva. Sin embargo, a medida que los empleados priorizan el equilibrio entre vida y trabajo, el concepto de bien ubicado se extiende más allá del acceso fácil: se convierte en un recurso estratégico.

“

“Las empresas pueden maximizar el valor de sus oficinas eligiendo zonas accesibles y en entornos que ofrezcan servicios de calidad, pero también implementando políticas de flexibilidad horaria y sistemas de organización interna que ordenen y monitoreen su ocupación, garantizando que el espacio esté bien administrado. Esto promueve el encuentro de las diferentes áreas de una misma empresa y genera una interacción interdisciplinaria que solo puede conseguirse en la presencialidad”,

afirma Rosana Schenone, Business Developer Manager de Cushman & Wakefield Argentina.

_

En un mundo hiperconectado, que ofrece oportunidades tentadoras para quienes puedan vender sus servicios al exterior sin despertarse temprano ni salir de su casa, es crucial que la distancia al trabajo no sea un obstáculo. Porque hasta las oficinas más confortables, sustentables e inteligentes pierden su magia cuando están vacías.

El desembarco

del wellness

La demanda de un ambiente de trabajo agradable y el interés de los empleados por el equilibrio personal-laboral hablan de que las empresas tienen que invertir en diseños que encarnen estos valores. Oficinas bien iluminadas, con áreas para concentración y espacios de descanso, son elementos cada vez más valorados que no solo benefician al equipo, sino que también fortalecen la imagen de la empresa.

“

“En un mercado en el que los talentos clave buscan flexibilidad y perspectivas de desarrollo, las oficinas pueden servir para generar espacios de intercambio que reflejen la cultura y los objetivos de las organizaciones, mostrando con su infraestructura el compromiso hacia sus colaboradores y el enfoque hacia la innovación”,

agrega Ana Laura Rodriguez Lamaison, Coordinadora Regional de RRHH de Cushman & Wakefield.

El desembarco

del wellness

La demanda de un ambiente de trabajo agradable y el interés de los empleados por el equilibrio personal-laboral hablan de que las empresas tienen que invertir en diseños que encarnen estos valores. Oficinas bien iluminadas, con áreas para concentración y espacios de descanso, son elementos cada vez más valorados que no solo benefician al equipo, sino que también fortalecen la imagen de la empresa.

“

“En un mercado en el que los talentos clave buscan flexibilidad y perspectivas de desarrollo, las oficinas pueden servir para generar espacios de intercambio que reflejen la cultura y los objetivos de las organizaciones, mostrando con su infraestructura el compromiso hacia sus colaboradores y el enfoque hacia la innovación”,

agrega Ana Laura Rodriguez Lamaison, Coordinadora Regional de RRHH de Cushman & Wakefield.

Estrategias de real estate para un entorno en evolución

¿Qué mejor estrategia para que los colaboradores ansíen trabajar en tu compañía que ofrecerles lo que ellos quieren? ¿Parece básico? No lo es. Quienes diseñen espacios que integren ubicación estratégica, flexibilidad y bienestar para alinearse con las expectativas actuales, formarán equipos de trabajo enfocados y colaborativos.

Estrategias de real estate

para un entorno

en evolución

¿Qué mejor estrategia para que los colaboradores ansíen trabajar en tu compañía que ofrecerles lo que ellos quieren? ¿Parece básico? No lo es. Quienes diseñen espacios que integren ubicación estratégica, flexibilidad y bienestar para alinearse con las expectativas actuales, formarán equipos de trabajo enfocados y colaborativos.

/ / / / / / / /

En Cushman & Wakefield acompañamos a las empresas en su adaptación, para que cada metro cuadrado sea una inversión en la cultura corporativa y en la reputación de la marca, y para asegurar que el espacio de trabajo sea el más valioso de los activos, tanto para el día a día como para el futuro.

/ / / / / / / /

En Cushman & Wakefield acompañamos a las empresas en su adaptación, para que cada metro cuadrado sea una inversión en la cultura corporativa y en la reputación de la marca, y para asegurar que el espacio de trabajo sea el más valioso de los activos, tanto para el día a día como para el futuro.

Quickcommerce, o por qué a todos nos interesa el real estate

O POR QUÉ A TODOS NOS INTERESA EL REAL ESTATE

O POR QUÉ A TODOS NOS INTERESA EL REAL ESTATE

Cuando para pedir una pizza teníamos que ir a buscar el teléfono a un imán de la heladera no nos imaginábamos que, un tiempo después, la compra del mes del súper podía llegar más rápido que la cena.

El quickcommerce, también conocido como comercio rápido o entrega ultrarrápida, está revolucionando la forma en la que consumimos bienes y servicios. El desafío de este modelo de negocio es que los productos lleguen a sus compradores en menos de media hora. Y para eso, tienen que estar cerca. Y para eso, los espacios de almacenamiento tienen que estar bien distribuidos en la ciudad.

Como no podría ser de otra manera, el quickcommerce está creciendo muy aceleradamente, generando una nueva demanda de espacios específicos para este tipo de actividad. Para cumplir con la promesa de entrega casi inmediata, los lugares en donde se almacenan los productos tienen que estar en zonas con alta densidad de población y también tienen que ser de fácil acceso al transporte. Esta es una verdad inobjetable.

Pero para elegir el depósito adecuado, hay que tener en cuenta otras variables que intervienen en el proceso de compra de un producto. Por ejemplo, hay que considerar que no todos los consumidores son iguales, por lo tanto, no todos quieren lo mismo en relación con las entregas. También hay que tener en cuenta las características de los productos, ya que muchos de ellos requieren almacenamiento en frío. Y también hay que ponderar las necesidades y posibilidades de cada vendedor.

Cuando para pedir una pizza teníamos que ir a buscar el teléfono a un imán de la heladera no nos imaginábamos que, un tiempo después, la compra del mes del súper podía llegar más rápido que la cena.

El quickcommerce, también conocido como comercio rápido o entrega ultrarrápida, está revolucionando la forma en la que consumimos bienes y servicios. El desafío de este modelo de negocio es que los productos lleguen a sus compradores en menos de media hora. Y para eso, tienen que estar cerca. Y para eso, los espacios de almacenamiento tienen que estar bien distribuidos en la ciudad.

Como no podría ser de otra manera, el quickcommerce está creciendo muy aceleradamente, generando una nueva demanda de espacios específicos para este tipo de actividad. Para cumplir con la promesa de entrega casi inmediata, los lugares en donde se almacenan los productos tienen que estar en zonas con alta densidad de población y también tienen que ser de fácil acceso al transporte. Esta es una verdad inobjetable.

Pero para elegir el depósito adecuado, hay que tener en cuenta otras variables que intervienen en el proceso de compra de un producto. Por ejemplo, hay que considerar que no todos los consumidores son iguales, por lo tanto, no todos quieren lo mismo en relación con las entregas. También hay que tener en cuenta las características de los productos, ya que muchos de ellos requieren almacenamiento en frío. Y también hay que ponderar las necesidades y posibilidades de cada vendedor.

Lo que buscan los consumidores

Si bien podemos pensar que uno de los factores más importantes para un comprador es la rapidez con la que el producto llega a sus manos, muchas veces lo que determina la compra termina siendo el costo.

También influye la flexibilidad en las opciones de entrega, porque muchas personas prefieren esperar la compra en su casa, pero muchas otras, por razones variadas, optan por pasar a buscarla por algún punto de retiro cercano. Estas dos posibilidades pueden hacer variar notablemente el costo de entrega.

Lo que buscan los consumidores

Si bien podemos pensar que uno de los factores más importantes para un comprador es la rapidez con la que el producto llega a sus manos, muchas veces lo que determina la compra termina siendo el costo.

También influye la flexibilidad en las opciones de entrega, porque muchas personas prefieren esperar la compra en su casa, pero muchas otras, por razones variadas, optan por pasar a buscarla por algún punto de retiro cercano. Estas dos posibilidades pueden hacer variar notablemente el costo de entrega.

El desafío para la cadena logística

La entrega a domicilio, por un lado, presenta un costo significativo y un desafío operativo para los comercios minoristas y sus socios de entrega, por lo que cuesta transportar paquetes individuales a una gran cantidad de destinos finales, además de las posibles entregas fallidas, que también agregan gastos. Por el contrario, entregar una mayor cantidad de paquetes a un único destino (como locales con lockers u otros puntos de retiro) puede ser significativamente más eficiente: en lugar de entregar en una multitud de puertas individuales, se puede entregar la misma cantidad de paquetes en un solo viaje a una única ubicación, lo que reduce tanto los costos de transporte como los costos de mano de obra y el riesgo de entregas fallidas.

Una vez que las empresas determinan las modalidades de entrega que ofrecerán a sus clientes, queda decidir la ubicación y el tipo de inmueble que su cadena logística necesita.

El desafío para la cadena logística

La entrega a domicilio, por un lado, presenta un costo significativo y un desafío operativo para los comercios minoristas y sus socios de entrega, por lo que cuesta transportar paquetes individuales a una gran cantidad de destinos finales, además de las posibles entregas fallidas, que también agregan gastos. Por el contrario, entregar una mayor cantidad de paquetes a un único destino (como locales con lockers u otros puntos de retiro) puede ser significativamente más eficiente: en lugar de entregar en una multitud de puertas individuales, se puede entregar la misma cantidad de paquetes en un solo viaje a una única ubicación, lo que reduce tanto los costos de transporte como los costos de mano de obra y el riesgo de entregas fallidas.

Una vez que las empresas determinan las modalidades de entrega que ofrecerán a sus clientes, queda decidir la ubicación y el tipo de inmueble que su cadena logística necesita.

¿Qué tipo de inmuebles necesita el quickcommerce?

Para operar de forma eficiente, las empresas encargadas de almacenar y distribuir los productos pueden requerir una variedad de inmuebles:

Parques multi pymes

Depósitos urbanos

Centros de cross docking

Dark stores / service centers

Pick up points

eLockers

¿Qué tipo de inmuebles necesita el quickcommerce?

Para operar de forma eficiente, las empresas encargadas de almacenar y distribuir los productos pueden requerir una variedad de inmuebles:

Parques multi pymes

Depósitos urbanos

Centros de cross docking

Dark stores / service centers

Pick up points

eLockers

Una tendencia,

una oportunidad

A partir de un relevamiento reciente, en Cushman & Wakefield detectamos que existen más de 2.000 propiedades con potencial para convertirse en espacios ideales para formar parte de la cadena logística que requieren las tendencias del comercio electrónico.

Entre esas propiedades están las pertenecientes a grandes fábricas que instalan sus oficinas en edificios corporativos, migran su producción a parques industriales y tercerizan su operación logística, desocupando espacios que son ideales para la venta y la posterior transformación en depósitos de última milla.

Una tendencia,

una oportunidad

A partir de un relevamiento reciente, en Cushman & Wakefield detectamos que existen más de 2.000 propiedades con potencial para convertirse en espacios ideales para formar parte de la cadena logística que requieren las tendencias del comercio electrónico.

Entre esas propiedades están las pertenecientes a grandes fábricas que instalan sus oficinas en edificios corporativos, migran su producción a parques industriales y tercerizan su operación logística, desocupando espacios que son ideales para la venta y la posterior transformación en depósitos de última milla.

/ / / / / / / /

Desde nuestras áreas de Investigación de Mercado y Brokerage, acompañamos a propietarios a descubrir y aprovechar el potencial de sus inmuebles, y a empresas de distintos rubros, a encontrar los espacios ideales para sus operaciones. Contactate con nuestros especialistas para conocer más oportunidades.

/ / / / / / / /

Desde nuestras áreas de investigación de mercado y brokerage, acompañamos a propietarios a descubrir y aprovechar el potencial de sus inmuebles, y a empresas de distintos rubros, a encontrar los espacios ideales para sus operaciones. Contactate con nuestros especialistas para conocer más oportunidades.

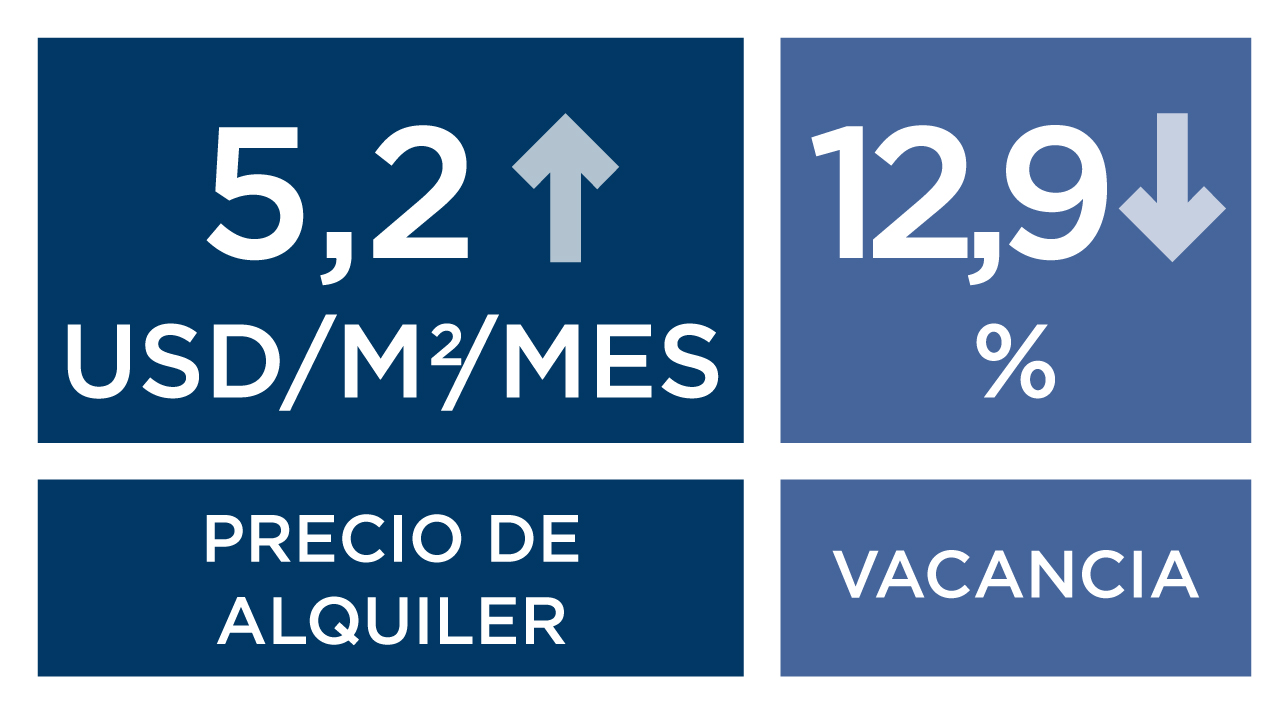

Panorama de Inmuebles Logísticos | Buenos Aires T3 2024

Según nuestro último informe “Panorama de Inmuebles Logísticos,” el mercado de espacios premium ha mantenido un crecimiento positivo a lo largo del año. La absorción neta del tercer trimestre alcanzó 14.400 m², impulsada por submercados como el Triángulo de San Eduardo y la Zona Sur, que ya llevan tres periodos consecutivos de aumento en ocupación.

A pesar de la incorporación de casi 40.000 m², la vacancia se incrementó levemente en 0,9 puntos porcentuales, cerrando en un 5%. Por su parte, el precio de alquiler mensual cerró en 7,3 USD BNA/m², evidenciando una leve reducción con respecto al trimestre anterior.

Conocé más sobre el mercado logístico descargando el informe completo.

Market Beat de Oficinas | 3° trimestre 2024

")

Durante el tercer trimestre, el mercado de oficinas corporativas mostró claros signos de reactivación, con la ocupación de 14.812 m² de espacios de alta categoría, confirmando la sólida demanda por inmuebles premium.

El precio promedio de alquiler cayó levemente por segundo trimestre consecutivo, situándose en 24,18 USD/m²/mes, reflejando la presión sobre los precios debido a la constante absorción de los mejores espacios.

La tasa de vacancia disminuyó 0,7 puntos porcentuales, impulsada por la ocupación de proyectos destacados como OLA Palermo, que representó el 30% de la superficie absorbida en el período.

Descargá el informe para conocer todos los datos y el análisis completo de nuestros especialistas.

MarketBeat Logístico Sudamérica | 1er semestre 2024

Consultá el informe completo:

MarketBeat Oficinas de Sudamérica | 1er Semestre 2024

Consultá el informe completo:

Mercado de Oficinas | Clase B – 2do trimestre 2024

Durante el segundo trimestre del año, el mercado de oficinas clase B tuvo la mayor superficie alquilada desde el cuarto trimestre del 2019. La tasa de vacancia cerró en 11,1%, lo que implica una caída interanual de 0,7 p.p. respecto del trimestre previo.

Los metros alquilados fueron 15.017, mientras que los desocupados fueron 4.202, lo que da como resultado una absorción neta de 10.815 m². Esta cifra refleja un interés continuo en las oficinas de este segmento.

Descargá el reporte para conocer más detalles del segundo trimestre de oficinas clase B.

Market Beat de Industrias | Buenos Aires 1er semestre 2024

Según nuestro último informe Market Beat industrial, los primeros seis meses del año fueron muy positivos para el segmento logístico. La absorción neta fue de 118.112 m², impulsada principalmente por la ocupación de desarrollos construidos en los semestres anteriores.

A pesar de la incorporación de 66.400 m², la vacancia cerró en 4,1 %, mientras que el precio pedido de alquiler mensual cerró en 7,4 USD/BNA/m², mostrando un leve descenso con respecto al trimestre anterior.

Conocé más sobre el mercado logístico descargando el informe completo.

Agilidad y flexibilidad: las características imprescindibles de una oficina eficiente

Las características imprescindibles de una oficina eficiente

Las características imprescindibles de una oficina eficiente

En el mundo de los espacios de trabajo, capacidades como la habilidad y la velocidad para adaptarse a los cambios son características que distinguen las oficinas eficientes de las que van a quedar vacías antes de lo que nos imaginamos.

En los 90, en el ámbito del desarrollo de software, surgió el término agile para caracterizar una metodología de gestión de proyectos basada en la flexibilidad ante el cambio, con el objetivo de hacer los procesos más eficientes.

En los últimos años, el concepto evolucionó hasta abarcar un enfoque más amplio sobre la forma de trabajar: una oficina agile es la que incluye espacios compartidos y multipropósito que le ofrecen a los colaboradores la libertad de decidir cuándo y dónde trabajar. Desde su planificación, son entornos flexibles, diseñados para que los trabajadores se muevan libremente y utilicen el espacio que mejor se adapte a sus objetivos.

¿Cuáles son

los elementos clave

de un espacio

de trabajo ágil?

| Tocá las tarjetas para ver más |

|---|

Espacios de planta abierta

ESPACIOS DE PLANTA ABIERTA

Son ideales para los talentos que toda empresa quiere retener: equipos creativos, colaborativos y comunicados de forma constante.

Zonas tranquilas

ZONAS TRANQUILAS

Como no todo es interacción, estas áreas son fundamentales para concentrarse y hacer esas tareas que salen más rápido sin tanta gente hablando alrededor.

Espacios para descansos

ESPACIOS PARA DESCANSOS

Esos lugares confortables que todos necesitamos para comer algo sin la pantalla adelante o para tener reuniones informales y relajadas.

Áreas de recursos

ÁREAS DE RECURSOS

El lugar de las impresoras, los materiales de oficina y las charlas fugaces con compañeros con los que no solemos trabajar.

Espacios de contacto

ESPACIOS DE CONTACTO

Están diseñados para tareas rápidas y productivas y son maleables para que cada empleado configure su espacio de trabajo temporal. Pueden ser desde un escritorio con una banqueta cerca de la entrada o una salita pequeña en donde invocar a los dioses de la inspiración, aislados del resto de la oficina.

¿Cuáles son los elementos clave de un espacio de trabajo ágil?

| Tocá las tarjetas para ver más |

|---|

Espacios de planta abierta

ESPACIOS DE PLANTA ABIERTA

Son ideales para los talentos que toda empresa quiere retener: equipos creativos, colaborativos y comunicados de forma constante.

Zonas tranquilas

ZONAS TRANQUILAS

Como no todo es interacción, estas áreas son fundamentales para concentrarse y hacer esas tareas que salen más rápido sin tanta gente hablando alrededor.

Espacios para descansos

ESPACIOS PARA DESCANSOS

Esos lugares confortables que todos necesitamos para comer algo sin la pantalla adelante o para tener reuniones informales y relajadas.

Áreas de recursos

ÁREAS DE RECURSOS

El lugar de las impresoras, los materiales de oficina y las charlas fugaces con compañeros con los que no solemos trabajar.

Espacios de contacto

ESPACIOS DE CONTACTO

Están diseñados para tareas rápidas y productivas y son maleables para que cada empleado configure su espacio de trabajo temporal. Pueden ser desde un escritorio con una banqueta cerca de la entrada o una salita pequeña en donde invocar a los dioses de la inspiración, aislados del resto de la oficina.

¿Por qué son una tendencia los lugares de trabajo ágiles?

Desde hace años, las oficinas con espacios de trabajo flexibles son cada vez más valoradas, pero la pandemia volvió imprescindibles los inmuebles capaces de adaptarse a las necesidades cambiantes de empleadores y trabajadores.

Para las empresas, las oficinas ágiles ofrecen la oportunidad de usar el espacio de manera más eficiente, permitiéndoles ahorrar los costos de los lugares que no se usan. Y a los trabajadores les ofrece los beneficios de habitar espacios diseñados para satisfacer todos sus requerimientos.

¿Por qué son una tendencia los lugares de trabajo ágiles?

Desde hace años, las oficinas con espacios de trabajo flexibles son cada vez más valoradas, pero la pandemia volvió imprescindibles los inmuebles capaces de adaptarse a las necesidades cambiantes de empleadores y trabajadores.

Para las empresas, las oficinas ágiles ofrecen la oportunidad de usar el espacio de manera más eficiente, permitiéndoles ahorrar los costos de los lugares que no se usan. Y a los trabajadores les ofrece los beneficios de habitar espacios diseñados para satisfacer todos sus requerimientos.

¿Por qué tener espacios de trabajo ágiles y flexibles?

La implementación de espacios de trabajo ágiles y flexibles refleja una cultura organizacional que valora la confianza, la autonomía y el respeto por las necesidades individuales de los empleados. Esto puede fortalecer el sentido de pertenencia y compromiso de los empleados con la empresa. Además:

|

|

Promueven la colaboración y la creatividad: sin barreras físicas, la interacción y el intercambio de ideas son tan inevitables como productivos.

|

|

|

Aumentan la fidelización de empleados: a veces la flexibilidad en el lugar y en el tiempo de trabajo valen más que el salario, sobre todo en el contexto local.

|

|

|

Optimizan el espacio: reducen el desperdicio de espacio y los costos asociados con las áreas que nadie usa.

|

|

|

Aumentan la satisfacción y la productividad de los colaboradores: los trabajadores pueden manejar su carga de trabajo de manera mucho más efectiva en un espacio que apoye y fomente su autonomía.

|

¿Por qué tener espacios de trabajo ágiles y flexibles?

La implementación de espacios de trabajo ágiles y flexibles refleja una cultura organizacional que valora la confianza, la autonomía y el respeto por las necesidades individuales de los empleados. Esto puede fortalecer el sentido de pertenencia y compromiso de los empleados con la empresa. Además:

¿Y si tus oficinas todavía no son ágiles ni flexibles?

Si no se nace con ellas, la agilidad y la flexibilidad no se alcanzan de la noche a la mañana.

“

“Si las oficinas no fueron pensadas para responder de manera rápida y eficiente a los cambios que propone el mundo del trabajo actual, la adaptación tiene que ser gradual, sin perder de vista los objetivos comerciales”, sostiene Julián Peña, broker de Cushman & Wakefield Argentina.

”

¿Y si tus oficinas todavía no son ágiles ni flexibles?

Si no se nace con ellas, la agilidad y la flexibilidad no se alcanzan de la noche a la mañana.

“

“Si las oficinas no fueron pensadas para responder de manera rápida y eficiente a los cambios que propone el mundo del trabajo actual, la adaptación tiene que ser gradual, sin perder de vista los objetivos comerciales”, sostiene Julián Peña, broker de Cushman & Wakefield Argentina.

”

Market Beat de Oficinas | 2° trimestre 2024

En nuestro último informe Market Beat destacamos que, durante el segundo trimestre del año, las empresas continuaron optando por espacios de alta calidad, diseñados para adaptarse a los constantes cambios del entorno laboral actual.

El precio promedio mensual de alquiler se situó en 24,03 USD BNA/m². Este ligero descenso respecto al trimestre anterior posiblemente se deba al aumento de la oferta y a la disminución de la actividad económica.

La tasa de vacancia aumentó levemente y cerró en 16,5%, principalmente debido a la comercialización del proyecto Paseo Gigena.

Descargá el informe para conocer todos los datos y el análisis completo de nuestros especialistas.

SOUTH AMERICA

SOUTH

AMERICA

AMERICA

CONTACT US

Galpones en la ciudad: de gigantes olvidados a protagonistas de la logística del futuro

DE GIGANTES OLVIDADOS A PROTAGONISTAS DE LA LOGÍSTICA DEL FUTURO

DE GIGANTES OLVIDADOS A PROTAGONISTAS DE LA LOGÍSTICA DEL FUTURO

Vivimos en la era de la satisfacción inmediata. Atrás de cada clic en “comprar ahora” de una plataforma de venta online hay un consumidor deseoso de recibir el producto antes de que caiga el sol. Para que el encuentro entre comprador y producto sea satisfactorio, las empresas ya tienen la clave: reducir los tiempos de entrega. Y eso depende de una logística eficiente.

¿Y de qué depende la eficiencia en la logística? Hoy más que nunca, para alcanzar un rendimiento acorde a las expectativas de los clientes, contar con la infraestructura inmobiliaria adecuada es fundamental.

Vivimos en la era de la satisfacción inmediata. Atrás de cada clic en “comprar ahora” de una plataforma de venta online hay un consumidor deseoso de recibir el producto antes de que caiga el sol. Para que el encuentro entre comprador y producto sea satisfactorio, las empresas ya tienen la clave: reducir los tiempos de entrega. Y eso depende de una logística eficiente.

¿Y de qué depende la eficiencia en la logística? Hoy más que nunca, para alcanzar un rendimiento acorde a las expectativas de los clientes, contar con la infraestructura inmobiliaria adecuada es fundamental.

/ / / / / / / /

De acuerdo con datos relevados por la Cámara Argentina de Comercio Electrónico (CACE), en el Área Metropolitana de Buenos Aires (AMBA), en 2023 el 38 % de las entregas se completaron en menos de 24 horas, superando el 34 % registrado en 2022. Además, más del 53 % de las entregas se efectuaron dentro de las primeras 48 horas.

“

“Para mejorar esta performance, la ubicación de las propiedades juega un papel crucial porque optimiza las rutas de entrega y minimiza los tiempos de transporte. Además, la adaptabilidad y la tecnología de las instalaciones son vitales para poder responder a la demanda fluctuante y gestionar los inventarios de manera eficaz”, sostiene Lucas Desalvo, broker industrial y de retail de Cushman & Wakefield Argentina y representante de la compañía en la Comisión de Logística de CACE.

”

“

“Para mejorar esta performance, la ubicación de las propiedades juega un papel crucial porque optimiza las rutas de entrega y minimiza los tiempos de transporte. Además, la adaptabilidad y la tecnología de las instalaciones son vitales para poder responder a la demanda fluctuante y gestionar los inventarios de manera eficaz”, sostiene Lucas Desalvo, broker industrial y de retail de Cushman & Wakefield Argentina y representante de la compañía en la Comisión de Logística de CACE.

”

/ / / / / / / /

De todos los inmuebles que intervienen en la cadena de suministro (parques logísticos, depósitos urbanos, centros de cross docking, darkstores, service centers, pick up points y eLockers), existe un eslabón crítico a la hora de realizar una estrategia logística acorde a las demandas de estos tiempos: los depósitos urbanos. Debido a su ubicación frente a los focos de demanda, son claves para lograr una distribución ágil y sostenible. Pero, al mismo tiempo, son las propiedades menos ofertadas en el mercado inmobiliario del AMBA.

De todos los inmuebles que intervienen en la cadena de suministro (parques logísticos, depósitos urbanos, centros de cross docking, darkstores, service centers, pick up points y eLockers), existe un eslabón crítico a la hora de realizar una estrategia logística acorde a las demandas de estos tiempos: los depósitos urbanos. Debido a su ubicación frente a los focos de demanda, son claves para lograr una distribución ágil y sostenible. Pero, al mismo tiempo, son las propiedades menos ofertadas en el mercado inmobiliario del AMBA.

En este contexto, como sucede más de una vez en el real estate, la escasez genera una oportunidad. Es el momento de las fábricas que quedaron ociosas y de los inmuebles industriales que podrían mudar sus operaciones a las afueras de la ciudad. Son los espacios ideales para cubrir las necesidades de un mercado cada vez más exigente. Más de un galpón olvidado guarda bajo su tinglado el potencial de convertirse en protagonista de una logística urbana ágil, eficaz en reducir los tiempos de entrega y los costos de distribución.

La digitalización y la innovación tecnológica son fundamentales para elevar el desempeño operativo de una empresa, pero sin la infraestructura física, la eficiencia es limitada. Por eso, antes de tomar una decisión relacionada con los inmuebles, es vital tener en cuenta las características de las distintas zonas, la existencia de cordones comerciales cercanos y las vías de acceso, entre otros factores, para elegir la propiedad más adecuada y en las condiciones más favorables.

/ / / / / / / /

Es el momento ideal para que el mercado inmobiliario y el comercio electrónico avancen de la mano hacia soluciones innovadoras y sostenibles. Esta unión no solo es esencial para el éxito comercial de ambos sectores, sino que también impulsa la mejora continua en la experiencia de compra de todos los usuarios de las plataformas de ventas online. En Cushman & Wakefield, acompañamos tanto a empresas como a propietarios decididos a aprovechar esta nueva oportunidad que ofrece el mercado del real estate. Contactate con uno de nuestros expertos.

/ / / / / / / /

Es el momento ideal para que el mercado inmobiliario y el comercio electrónico avancen de la mano hacia soluciones innovadoras y sostenibles. Esta unión no solo es esencial para el éxito comercial de ambos sectores, sino que también impulsa la mejora continua en la experiencia de compra de todos los usuarios de las plataformas de ventas online. En Cushman & Wakefield, acompañamos tanto a empresas como a propietarios decididos a aprovechar esta nueva oportunidad que ofrece el mercado del real estate. Contactate con uno de nuestros expertos.

Panorama de Inmuebles Logísticos | Buenos Aires T1 2024

La demanda de centros logísticos se reactivó en el primer trimestre del año: tanto la absorción como el precio se incrementaron. Este repunte puede atribuirse a que, en períodos anteriores, la incertidumbre electoral había provocado una disminución de los indicadores. Por otro lado, las empresas que se ven favorecidas por el contexto actual están experimentando procesos de expansión.

La vacancia cerró en 5,7 %. Esta cifra está por debajo de la correspondiente a la del trimestre anterior por 0,5 puntos porcentuales, debido a una absorción bruta de 53.170 m².

El indicador de precio promedio pedido cerró en 7,74 USD BNA/m², manteniendo la tendencia alcista que se inició en el trimestre previo. Considerando el crecimiento del inventario, este aumento refleja la fortaleza de la demanda. Es importante destacar que en depósitos premium (clase A+) los valores pueden llegar a 8,7 USD BNA/m².

Conocé más sobre el mercado logístico descargando el informe completo.

Mercado de Oficinas | Clase B – 1er trimestre 2024

El mercado de oficinas clase B presentó durante el primer trimestre del año una tasa de vacancia de 11,8%, lo que implica una caída interanual de 0,2 p.p., y de 0,6 p.p. respecto del trimestre previo.

La superficie alquilada fue de 8.185 m², mientras que la desocupada fue de 5.898 m², por lo que la absorción neta fue de 2.287 m². Este resultado demuestra una puja de la demanda de oficinas clase B, donde la superficie alquilada del trimestre creció 133% respecto al primer trimestre de 2023.

El precio de alquiler promedio disminuyó en 31 centavos de dólar, una pequeña variación del 1,96% en términos porcentuales.

Descargá el reporte para conocer más resultados del primer trimestre de oficinas clase B.

Market Beat de Oficinas | 1° trimestre 2024

Durante los primeros tres meses de 2024, el segmento premium del mercado de oficinas continuó dando signos alentadores. A pesar de la persistente incertidumbre política, este trimestre mantuvo una tendencia positiva.

La tasa de vacancia experimentó un incremento de 1,1 puntos porcentuales, cerrando en 15,9 % debido al ingreso de nuevos proyectos al mercado, mientras que la absorción neta registró una cifra de 9.564 m², siguiendo la tendencia del último período del año anterior. A su vez, el precio pedido promedio mantuvo su tendencia, cerrando el trimestre en 24,53 USD BNA/m², con una mínima variación respecto del registro anterior debido, también, al ingreso de nuevos proyectos premium.

Descargá el informe para conocer todos los datos y el análisis completo de nuestros especialistas.

MarketBeat Logístico Sudamérica | 2do semestre 2023

En el mercado industrial clase A y A+, la absorción neta de espacios de almacenamiento fue de 1,3 millones de metros cuadrados, lo que representa un aumento del 20% respecto al mismo indicador del año pasado. El precio de alquiler en las ciudades de América del Sur es de 6,13 USD/m², un 18% más que en 2022 (5,18 USD/m²).

En Buenos Aires, la sólida demanda en el mercado de centros logísticos durante los últimos dos años impulsó la construcción de proyectos que se completaron durante los últimos meses de 2023 y añadieron 159.653 m² al inventario, que alcanzó los 2.499.657 m².

Consultá el informe completo:

MarketBeat Oficinas de Sudamérica | 2do Semestre 2023

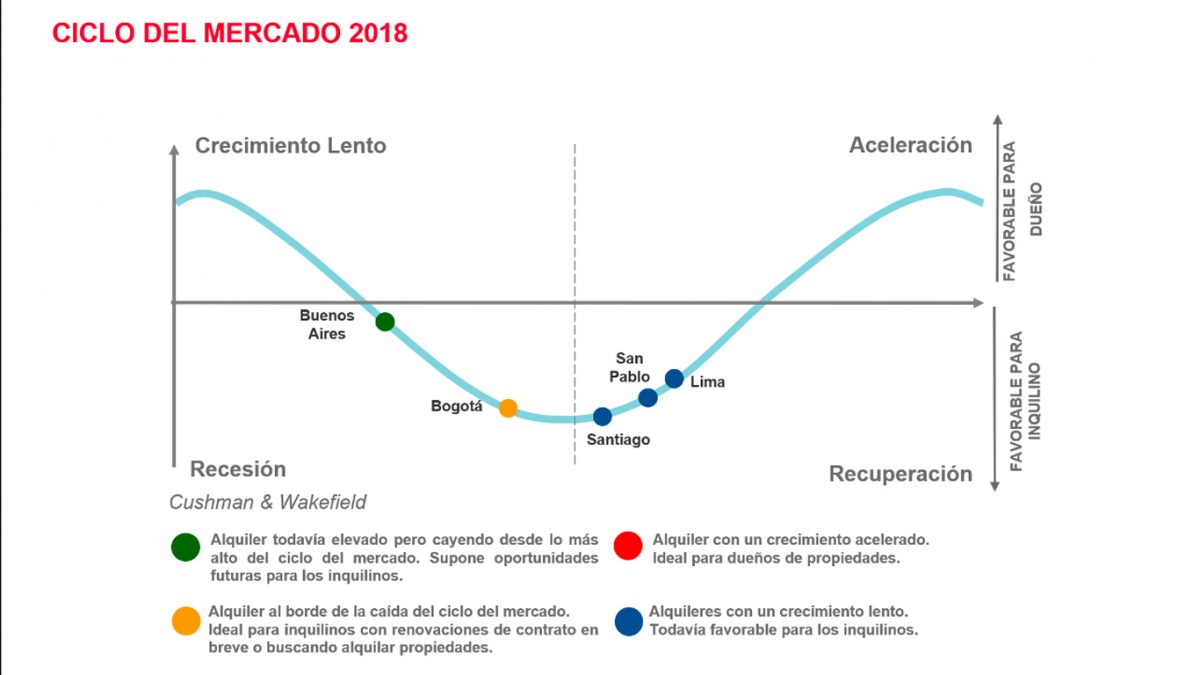

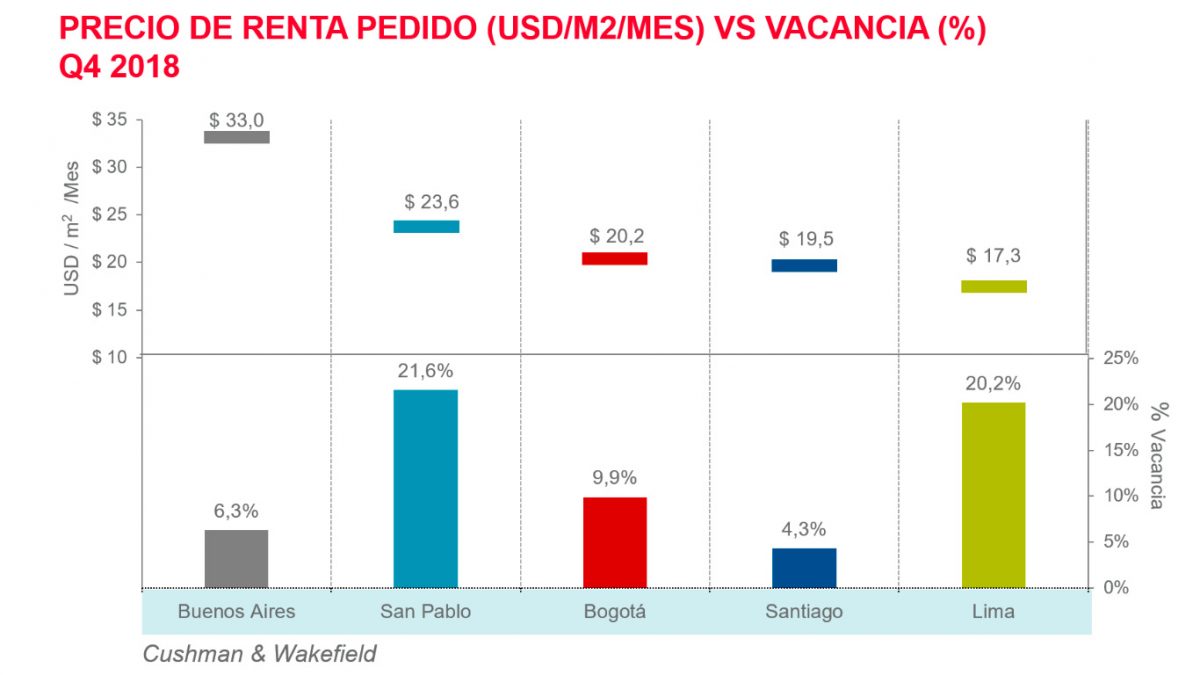

En toda Sudamérica, durante el segundo semestre de 2023, el mercado de oficinas clase A y A+ reflejó un escenario variado de dinámicas de oferta y demanda, presentando cada ciudad características únicas.

En Buenos Aires se evidenció una fuerte reactivación, con una absorción neta de 15.664 m². El precio medio de venta se mantuvo relativamente estable en 24,23 USD BNA/m²/mes.

En general, las ciudades de Buenos Aires, Bogotá, Lima, Santiago, São Paulo y Río de Janeiro demostraron diferentes dinámicas de oferta y demanda, destacando la resiliencia y adaptabilidad del mercado de oficinas en América del Sur. La dinámica de precios reflejó las condiciones de las tendencias económicas y del mercado local.

Consultá el informe completo:

Las oficinas renacen para inspirar y conectar

En un mundo donde la oficina parecía haber perdido su esencia, los espacios de trabajo están recobrando su valor de la mano de lo intangible. Es algo más profundo y complejo que el aire que se respira en las salas de reuniones o la energía que fluye por los pasillos. La inspiración y la conexión son las que convierten cada rincón en un lugar casi sagrado de creatividad y de colaboración. Las oficinas de hoy nos invitan a redescubrir el significado de ir al trabajo, no como una obligación, sino como un viaje al crecimiento personal y la innovación compartida.

En esta nota te presentamos las claves para comprender lo que está pasando con los espacios de trabajo hoy y estar atentos a lo que viene.

/ / / / / / / /

Los 6 aspectos claves que definen las oficinas de hoy y del futuro

EL TRABAJO HÍBRIDO LO ESTÁ CAMBIANDO TODO:

el paisaje de las oficinas está mutando y las transformaciones alcanzan al mercado inmobiliario corporativo en general.

LA MAGIA ESTÁ EN EL MIX:

el nuevo ecosistema laboral combina y equilibra la oficina, el trabajo a distancia y los lugares alternativos.

LA OFICINA LATE AL RITMO DE QUIENES LA HABITAN:

más que un espacio, la oficina de hoy es el corazón del intercambio creativo y del aprendizaje colectivo.

LA COLECCIÓN DE ESCRITORIOS NO VA MÁS:

la oficina tiene que evolucionar hasta convertirse en un verdadero núcleo de encuentro para la comunidad de la empresa.

LA OFICINA ES EL ESPEJO DE LA CULTURA DE LA EMPRESA:

el espacio tiene que estar diseñado para ser un epicentro de vivencias que refleje la marca y los valores de la compañía.

EL FLY-TO-QUALITY BENEFICIA A TODO EL MERCADO:

esta tendencia va a hacer que algunos edificios queden en el olvido, pero otros van a seducir a nuevos ocupantes a precios bajos.

/ / / / / / / /

¿Qué tienen que ofrecer las empresas?

“

“Las oficinas tienen que convertirse en lugares que inspiren y motiven. Cada empleado trae a la empresa un universo de experiencias y deseos que le dan forma a su espacio de trabajo ideal. La clave para las compañías es sumergirse en la mente colectiva de los colaboradores para descubrir qué componentes les encienden la chispa del compromiso y de la productividad. Esto implica diseñar oficinas no solo pensando en las necesidades funcionales, sino también en crear un hábitat que fomente la creatividad, la colaboración y, sobre todo, el sentido de pertenencia. La oficina del futuro es la que responde a la pregunta de por qué alguien querría dejar la comodidad de su casa para pasar su día ahí, es la que ofrece una experiencia”, sostiene Jeanette Motok, Business Developer Manager de Cushman & Wakefield Argentina.

”

“

“Las oficinas tienen que convertirse en lugares que inspiren y motiven. Cada empleado trae a la empresa un universo de experiencias y deseos que le dan forma a su espacio de trabajo ideal. La clave para las compañías es sumergirse en la mente colectiva de los colaboradores para descubrir qué componentes les encienden la chispa del compromiso y de la productividad. Esto implica diseñar oficinas no solo pensando en las necesidades funcionales, sino también en crear un hábitat que fomente la creatividad, la colaboración y, sobre todo, el sentido de pertenencia. La oficina del futuro es la que responde a la pregunta de por qué alguien querría dejar la comodidad de su casa para pasar su día ahí, es la que ofrece una experiencia”, sostiene Jeanette Motok, Business Developer Manager de Cushman & Wakefield Argentina.

”

Las empresas tienen la oportunidad de incorporar más de 80 servicios para potenciar su entorno laboral, que podemos agrupar en cuatro categorías:

| Tocá las tarjetas para ver más |

|---|

Colaboradores cuidados, colaboradores contentos

Las salas de fitness, las opciones de comida saludable y los espacios confortables al aire libre encabezan las listas de las características más valoradas por los empleados que, hoy en día, buscan en las oficinas bienestar y placer.

Un lugar para algo más que trabajar

Las personas valoran capacitarse y asistir a eventos cuando están en la oficina, porque sienten que su tiempo multiplica su valor.

Vida laboral y vida personal, más amigas que nunca

Pasar a comprar algo a la salida del trabajo o tener a mano un cajero resuelven necesidades cotidianas de todo colaborador.

Los beneficios de siempre, pero potenciados

El café o el estacionamiento gratuitos son solo dos ejemplos de una lista que tiene que cautivar a los empleados y facilitar su vida.

Las empresas tienen la oportunidad de incorporar más de 80 servicios para potenciar su entorno laboral, que podemos agrupar en cuatro categorías:

| Tocá las tarjetas para ver más |

|---|

Colaboradores cuidados, colaboradores contentos

Las salas de fitness, las opciones de comida saludable y los espacios confortables al aire libre encabezan las listas de las características más valoradas por los empleados que, hoy en día, buscan en las oficinas bienestar y placer.

Un lugar para algo más que trabajar

Las personas valoran capacitarse y asistir a eventos cuando están en la oficina, porque sienten que su tiempo multiplica su valor.

Vida laboral y vida personal, más amigas que nunca

Pasar a comprar algo a la salida del trabajo o tener a mano un cajero resuelven necesidades cotidianas de todo colaborador.

Los beneficios de siempre, pero potenciados

El café o el estacionamiento gratuitos son solo dos ejemplos de una lista que tiene que cautivar a los empleados y facilitar su vida.

/ / / / / / / /

¿Qué significa esto para el mercado de oficinas?

“Para el mercado de inmuebles corporativos todo esto implica un cambio enorme porque ahora el foco está, más que nunca, puesto en las personas”, advierte Motok.

Si los edificios no abrazan la eficiencia y la sostenibilidad, si no diseñan experiencias que enamoren a los empleados, corren el riesgo de convertirse en fantasmas del mercado. Los espacios que ignoren el llamado de la innovación y el bienestar están al borde de un precipicio, listos para ser olvidados.

En los últimos años, el mundo empresarial descubrió que las compañías con equipos más dinámicos y dedicados son las que dan libertad para elegir cómo y dónde trabajar. Esto puede significar desde quedarse en casa, sumergidos en la concentración, hasta ir a la oficina en busca de diálogo e inspiración colectiva. Es un equilibrio entre la autonomía y la colaboración: la productividad florece no solo en el silencio de las casas sino también en el intercambio y el aprendizaje mutuo entre compañeros que comparten un espacio y logran esa conexión que no se consigue a través de una pantalla.

/ / / / / / / /

Ahora más que nunca, la gestión del real estate corporativo ocupa un lugar prioritario en la agenda de las empresas. Las oficinas van a seguir siendo esenciales, no solo como espacios físicos sino como centros de encuentro humano, si se adaptan con flexibilidad a los nuevos tiempos. En Cushman & Wakefield acompañamos a las empresas a desarrollar e implementar estrategias de real estate eficientes para atraer y retener empleados inspirados y comprometidos.

/ / / / / / / /

Ahora más que nunca, la gestión del real estate corporativo ocupa un lugar prioritario en la agenda de las empresas. Las oficinas van a seguir siendo esenciales, no solo como espacios físicos sino como centros de encuentro humano, si se adaptan con flexibilidad a los nuevos tiempos. En Cushman & Wakefield acompañamos a las empresas a desarrollar e implementar estrategias de real estate eficientes para atraer y retener empleados inspirados y comprometidos.

Mercado de Oficinas | Clase B – 4to trimestre 2023

Durante el último trimestre del 2023, la tasa de vacancia de oficinas clase B de Buenos Aires alcanzó un 12,4%, lo que significa un aumento con respecto al trimestre anterior.

El precio pedido promedio de alquiler tuvo una variación nula bajo el análisis trimestral y una baja de tan solo el 0,18 % en la comparativa interanual.

Descargá el reporte para conocer más resultados del cuarto trimestre de oficinas clase B.

Market Beat de Oficinas | 4° trimestre 2023

")

El segmento de oficinas premium continúa mostrando una notable recuperación. Se evidenció una fuerte reactivación en comparación con el trimestre anterior, en el que predominaba la incertidumbre por el proceso electoral.

En los últimos 3 meses del 2023, la tasa de vacancia disminuyó un 4,5 % y llegó al 14,8 %, y la absorción neta fue de 11.055 m². A su vez, se registró un ligero ajuste de un centavo de dólar por metro cuadrado en el precio pedido promedio, alcanzando un cierre de 24,35 USD BNA/m²/mes.

Descargá el informe para conocer todos los datos y el análisis completo de nuestros especialistas.

Market Beat de Industrias | Buenos Aires 2do semestre 2023

La sólida demanda de los últimos dos años en el mercado de centros logísticos premium impulsó la construcción de nuevos proyectos que se entregaron en los últimos meses de 2023. Actualmente el inventario del mercado de Buenos Aires es de 2.500.000 m².

En cuanto a vacancia y precios, el informe indica una reversión en la tendencia de la tasa de vacancia, que pasó del 2,8 % durante la primera mitad del año al 5,7 % en diciembre; y el alquiler mensual promedio llegó a USD BNA 7,7/m², casi un 7 % por encima en la comparación semestral.

Conocé más sobre el mercado logístico descargando el informe completo.

4C: claves en la gestión de la huella corporativa

4C

claves en la gestión de la huella corporativa

4C

claves en la gestión de

la huella corporativa

Ya hace un tiempo que las empresas tuvieron que enfrentarse con el desafío de empezar a gestionar su huella corporativa. Hoy en día, las nuevas estrategias de ocupación de lugares de trabajo y los cambios en las necesidades de los empleados complejizan cada vez más la tarea.

Si bien las oficinas siguen siendo un componente vital en los espacios laborales, están experimentando un cambio estructural a medida que las compañías de todo el mundo tratan de adaptar sus espacios físicos a las nuevas formas de trabajar y revisan sus decisiones inmobiliarias corporativas.

Ya hace un tiempo que las empresas tuvieron que enfrentarse con el desafío de empezar a gestionar su huella corporativa. Hoy en día, las nuevas estrategias de ocupación de lugares de trabajo y los cambios en las necesidades de los empleados complejizan cada vez más la tarea.

Si bien las oficinas siguen siendo un componente vital en los espacios laborales, están experimentando un cambio estructural a medida que las compañías de todo el mundo tratan de adaptar sus espacios físicos a las nuevas formas de trabajar y revisan sus decisiones inmobiliarias corporativas.

Esta toma de decisiones puede simplificarse en cuatro consideraciones clave: la comunidad, la cultura, los costos y el carbono, a partir de las cuales se pueden analizar las demandas y las necesidades cambiantes en los espacios y las estrategias inmobiliarias, que ahora tienen que alinearse e integrarse con los objetivos financieros, tecnológicos y de recursos humanos, tanto en el corto como en el largo plazo.

Esta toma de decisiones puede simplificarse en cuatro consideraciones clave: la comunidad, la cultura, los costos y el carbono, a partir de las cuales se pueden analizar las demandas y las necesidades cambiantes en los espacios y las estrategias inmobiliarias, que ahora tienen que alinearse e integrarse con los objetivos financieros, tecnológicos y de recursos humanos, tanto en el corto como en el largo plazo.

Tocá las tarjetas para ver más

COMUNIDAD

Cadenas de suministro socialmente responsables / Creación de espacios y conexiones / InclusiónCOMUNIDAD

- Muchos trabajadores avanzan en sus trayectorias laborales gracias a su compromiso con comunidades tanto internas como externas.

- Establecer vínculos con la comunidad local, ya sea con la comunidad que rodea el lugar de trabajo, con otros inquilinos del edificio o con iniciativas o causas de la comunidad local, aumenta la lealtad, la satisfacción y, en última instancia, la retención del talento.

- Pueden establecerse otras conexiones mediante asociaciones benéficas y el desarrollo de iniciativas de contratación ética y social.

- Estas acciones mejoran la reputación de la marca y permiten responder a las necesidades sociales, además de ofrecer un diferencial tanto a los clientes potenciales como a los empleados.

COSTOS

Ubicación / Ciclo de mercado / Necesidades de espacio / Estructura de alquilerCOSTOS

- El crecimiento económico se enlenteció y las empresas están evaluando todos los gastos, especialmente los relacionados con su huella inmobiliaria.

- De cara al futuro, los edificios de mayor calidad en ubicaciones privilegiadas son los que van a tener una mayor demanda y una más rápida recuperación.

- Para las empresas ocupantes, esto supone una ventaja.

CARBONO

Compromisos Net Zero / Diseño ecológico / Promesa de marcaCARBONO

- Los objetivos medioambientales, sociales y de gobernanza (ESG, por sus siglas en inglés) son esenciales para el rendimiento financiero a largo plazo y para la reputación corporativa de una compañía.

- Existen varias herramientas y sistemas de clasificación para diseñar y evaluar lugares de trabajo sostenibles, como LEED, WELL, Fitwell y Reset.

- Los beneficios van mucho más allá del cumplimiento de los objetivos de ESG, porque influyen positivamente en el bienestar y en la productividad de los empleados.

- Las empresas tienen que considerar las iniciativas de ESG como una forma de alcanzar múltiples objetivos corporativos, con un retorno de la inversión (ROI, por sus siglas en inglés) que refleje también esos beneficios.

CULTURA

Modelos de trabajo híbridos / Bienestar / Diseño inclusivo / ServiciosCULTURA

- Con el auge del trabajo flexible, las organizaciones tienen que esforzarse más por fomentar una cultura empresarial positiva con la que los empleados se sientan vinculados y respaldados.

- Cuando las modalidades de trabajo flexibles están más extendidas, imponer la asistencia a la oficina no es la solución. Hay que centrarse en motivar a los empleados para que elijan la oficina para vivir determinadas experiencias.

- El diseño del equipamiento de oficinas tiene que evolucionar en consecuencia para adaptarse a modalidades de trabajo flexibles. Una oficina moderna tiene que ser tan eficiente y eficaz desde el punto de vista operativo tanto al 50 % como al 100 % de su capacidad.

- Diseñar entornos accesibles y respetuosos con los sentidos ayuda a todos. Crear lugares de trabajo diversos, equitativos e integradores permite a las personas sentirse seguras y respaldadas, autogestionarse y dar lo mejor de sí mismas.

COMUNIDAD

Cadenas de suministro socialmente responsables / Creación de espacios y conexiones / InclusiónCOMUNIDAD

- Muchos trabajadores avanzan en sus trayectorias laborales gracias a su compromiso con comunidades tanto internas como externas.

- Establecer vínculos con la comunidad local, ya sea con la comunidad que rodea el lugar de trabajo, con otros inquilinos del edificio o con iniciativas o causas de la comunidad local, aumenta la lealtad, la satisfacción y, en última instancia, la retención del talento.

- Pueden establecerse otras conexiones mediante asociaciones benéficas y el desarrollo de iniciativas de contratación ética y social.

- Estas acciones mejoran la reputación de la marca y permiten responder a las necesidades sociales, además de ofrecer un diferencial tanto a los clientes potenciales como a los empleados.

COSTOS

Ubicación / Ciclo de mercado / Necesidades de espacio / Estructura de alquilerCOSTOS

- El crecimiento económico se enlenteció y las empresas están evaluando todos los gastos, especialmente los relacionados con su huella inmobiliaria.

- De cara al futuro, los edificios de mayor calidad en ubicaciones privilegiadas son los que van a tener una mayor demanda y una más rápida recuperación.

- Para las empresas ocupantes, esto supone una ventaja.

CARBONO

Compromisos Net Zero / Diseño ecológico / Promesa de marcaCARBONO

- Los objetivos medioambientales, sociales y de gobernanza (ESG, por sus siglas en inglés) son esenciales para el rendimiento financiero a largo plazo y para la reputación corporativa de una compañía.

- Existen varias herramientas y sistemas de clasificación para diseñar y evaluar lugares de trabajo sostenibles, como LEED, WELL, Fitwell y Reset.

- Los beneficios van mucho más allá del cumplimiento de los objetivos de ESG, porque influyen positivamente en el bienestar y en la productividad de los empleados.

- Las empresas tienen que considerar las iniciativas de ESG como una forma de alcanzar múltiples objetivos corporativos, con un retorno de la inversión (ROI, por sus siglas en inglés) que refleje también esos beneficios.

CULTURA

Modelos de trabajo híbridos / Bienestar / Diseño inclusivo / ServiciosCULTURA

- Con el auge del trabajo flexible, las organizaciones tienen que esforzarse más por fomentar una cultura empresarial positiva con la que los empleados se sientan vinculados y respaldados.

- Cuando las modalidades de trabajo flexibles están más extendidas, imponer la asistencia a la oficina no es la solución. Hay que centrarse en motivar a los empleados para que elijan la oficina para vivir determinadas experiencias.

- El diseño del equipamiento de oficinas tiene que evolucionar en consecuencia para adaptarse a modalidades de trabajo flexibles. Una oficina moderna tiene que ser tan eficiente y eficaz desde el punto de vista operativo tanto al 50 % como al 100 % de su capacidad.

- Diseñar entornos accesibles y respetuosos con los sentidos ayuda a todos. Crear lugares de trabajo diversos, equitativos e integradores permite a las personas sentirse seguras y respaldadas, autogestionarse y dar lo mejor de sí mismas.

Los líderes de gestión inmobiliaria están ante la gran oportunidad de implementar estrategias basadas en evidencia para alinear las inversiones operativas con el objetivo de impulsar a una fuerza laboral productiva, comprometida e inspirada.

En Cushman & Wakefield acompañamos a nuestros clientes en el diseño y la implementación de estas estrategias.

Los líderes de gestión inmobiliaria están ante la gran oportunidad de implementar estrategias basadas en evidencia para alinear las inversiones operativas con el objetivo de impulsar a una fuerza laboral productiva, comprometida e inspirada.

En Cushman & Wakefield acompañamos a nuestros clientes en el diseño y la implementación de estas estrategias.

Sostenibilidad: una guía de definiciones clave

Sostenibilidad: una guía de definiciones clave

La sostenibilidad es un tema complejo y aunque estemos familiarizados con el concepto, hay términos que a veces nos resultan poco claros. Elaboramos un listado de definiciones clave para entender la relación entre sostenibilidad y real estate.

AEROBIC DIGESTION

Digestión Aeróbica

Es el proceso por el cual la materia orgánica (generalmente animales, alimentos, aguas residuales) se descompone en dióxido de carbono, sulfato de hidrógeno y agua. Es un proceso impulsado por bacterias y requiere agua y oxígeno.

ANAEROBIC DIGESTION

Digestión Anaeróbica

Es el proceso mediante el cual la materia orgánica se descompone en dióxido de carbono, metano, agua y gas. No se requiere oxígeno, en comparación con la digestión aeróbica. Este proceso se usa comúnmente para crear biogás. El biogás (la mezcla de metano y dióxido de carbono) se puede utilizar para producir calor y electricidad y se mezcla con los combustibles para vehículos. Se espera que los ingresos globales del biogás superen los 50.000 millones de dólares a mediados de esta década.

BATTERY TECHNOLOGY

Tecnología de Batería

Una batería es un dispositivo que almacena energía química y la convierte en energía eléctrica. Desde 1990, se promovieron fuertemente las baterías recargables y el uso de baterías para almacenar el exceso de generación de energía a partir de fuentes de energía renovable. El objetivo ahora es crear baterías que sean sostenibles a lo largo de su ciclo de vida. Una batería debe ser de larga duración, reciclable, readaptada y capaz de ser remanufacturada al final de su vida natural.

BIM (BUILDING INFORMATION MODELING)

Modelo de Información de Edificación

Es la información creada y a la que se accede durante el desarrollo de un edificio. Se trata, esencialmente, de un plano digital que captura todos los elementos del proceso de construcción. El BIM permite un enfoque más integrado y potencialmente rentable y ambientalmente efectivo para la construcción.

BIODEGRADABLE

Biodegradable

Es la capacidad de un material para descomponerse a través de la interacción con bacterias y hongos. Es importante reconocer que no todos los materiales se descomponen a la misma velocidad o de la misma manera.

BIODIVERSITY

Biodiversidad

Se refiere a la variedad de especies vivas en la Tierra, incluyendo plantas, animales, bacterias y hongos. La biodiversidad es clave para nuestra propia supervivencia en el planeta. El desarrollo del ecosistema y la generación relativa de alimentos y materiales y la contribución a la estabilidad económica dependen de lograr un equilibrio en todo nuestro planeta.

BIOFUEL

Biocombustible

Es el combustible derivado de materia viva, como materiales vegetales y desechos animales, a diferencia de los combustibles fósiles. Los biocombustibles, que se queman limpiamente, se reponen rápidamente y son neutrales en términos de su impacto en el medio ambiente, se consideran claves para ayudar a mitigar el impacto negativo de los combustibles tradicionales.

BMS (BUILDING MANAGEMENT SYSTEM)

Sistema de Gestión de Edificios

Es un sistema computarizado que controla la calefacción, la iluminación, la ventilación y la energía. Un sistema de gestión de edificios utilizado correctamente tiene como objetivo automatizar la toma de decisiones en torno a los aspectos mencionados para ofrecer resultados eficientes a los ocupantes y al ambiente.

BREEAM (BUILDING RESEARCH ESTABLISHMENT ENVIRONMENTAL ASSESSMENT METHOD)

BREEAM (Método de Evaluación Ambiental del Building Research Establishment)

Es el método de evaluación y certificación de la sostenibilidad en la edificación técnicamente más avanzado y líder a nivel mundial por el número de proyectos certificados desde su creación en 1990.

BROWNFIELD CONSTRUCTION

Construcción Brownfield

Se llama así a cualquier terreno previamente desarrollado que no esté actualmente en uso. La interrupción de su desarrollo puede debersea la contaminación o a otras cuestiones ambientales. La conversión de una antigua instalación industrial a un nuevo depósito logístico o en nuevas viviendas ofrece beneficios sociales y económicos positivos, pero ciertas medidas de remediación pueden aumentar drásticamente los costos y limitar la ventana de oportunidad.

CARBON

Carbono

Es un elemento no metálico, sólido a temperatura ambiente. El cuerpo humano tiene un 20 % de carbono, no como elemento aislado sino unido a otros átomos de otros elementos. Todos los seres vivos están formados, principalmente, por compuestos que contienen carbono.

CARBON DIOXIDE

Dióxido de Carbono

El dióxido de carbono (CO2) es un gas formado por una parte de carbono y dos partes de oxígeno. Se lo conoce como un atrapador de calor (gas de efecto invernadero), que se libera mediante la quema de combustibles fósiles (el proceso de quema hace que el carbono de los combustibles fósiles se combine con el oxígeno del aire para formar dióxido de carbono y vapor de agua), la deforestación y por el simple proceso de la respiración.

CARBON FOOTPRINT

Huella de Carbono

Es la cantidad total de gases de efecto invernadero (incluidos el dióxido de carbono y el metano) que generan nuestras acciones. Para calcular la huella de carbono total se suman todos los alcances en relación con quién “posee” esas emisiones y el nivel de control aplicable para cambiar esos niveles de emisión en cada etapa.

CARBON CREDITS

Créditos de Carbono

Los créditos de carbono son reducciones de emisiones medibles y verificables provenientes de proyectos de acción climática certificados. Estos proyectos reducen, eliminan o evitan las emisiones de gases de efecto invernadero (GEI). Pero también aportan toda una serie de otros beneficios positivos, por ejemplo, empoderan a las comunidades, protegen los ecosistemas, restauran los bosques o reducen la dependencia de los combustibles fósiles. Los proyectos deben cumplir con un conjunto riguroso de criterios para pasar la verificación por parte de agencias externas y una revisión por parte de un panel de expertos en un estándar líder de compensación de carbono como Verra o Gold Standard. Después de que una organización o un individuo compra un crédito de carbono, el crédito se retira permanentemente para que no pueda reutilizarse.

CARBON OFFSET

Compensación de Carbono

Es una reducción de las emisiones realizada para cancelar las emisiones realizadas en otros lugares.

CARBON NEGATIVE

Carbono Negativo

Es el efecto neto de eliminar el dióxido de carbono del ambiente en lugar de agregarlo.

CARBON NEUTRAL

Carbono Neutral

Es equilibrar las emisiones de gases de efecto invernadero (GEI) “compensando” (o eliminando de la atmósfera) una cantidad equivalente de carbono por la cantidad producida. Esto se puede lograr invirtiendo en proyectos de “compensación de carbono”, como la producción de energía renovable o la reforestación.

CDP (CARBON DISCLOSURE PROJECT)

CDP (Anteriormente Proyecto de Divulgación de Carbono)

El CDP es una organización internacional sin fines de lucro que ayuda a las empresas a divulgar públicamente su impacto ambiental.

CLIMATE CHANGE

Cambio Climático

Es un cambio a largo plazo científicamente probado, que estamos viendo en los máximos de la temperatura. En comparación con la media histórica, desde el comienzo de la revolución industrial, los científicos reconocen que estamos viendo niveles de temperatura mucho más altos.

CIRCULAR ECONOMY

Economía Circular

Es reemplazar un modelo lineal de “hacer, usar, desechar” por un modelo circular en el que el objetivo es maximizar el uso de un producto durante el mayor tiempo posible y luego trabajar para reutilizar los diferentes elementos de un producto de una manera diferente.

CLIMATE JUSTICE

Justicia Climática

Es un término y un movimiento que reconoce que el cambio climático puede tener diferentes impactos económicos, sociales, de salud pública y de atención en las personas y en las comunidades desfavorecidas.

CLOSED LOOP

Circuito Cerrado

Se da cuando una empresa reutiliza, recicla o composta todos los materiales utilizados en su operación.

CONSCIOUS CONSUMPTION

Consumo Consciente

Es un movimiento social basado en una conciencia cada vez mayor del impacto que las decisiones de compra individuales y colectivas pueden tener sobre el ambiente, la salud de los consumidores y la vida de todos. Junto con el precio y la calidad, las consideraciones ambientales juegan un papel cada vez más importante en la decisión de compra.

CSR (CORPORATE SOCIAL RESPONSIBILITY)

RSC (Responsabilidad Social Corporativa)

La RSC es un movimiento que comenzó a finales de la década de los 80 para estandarizar la implementación de medidas de sostenibilidad y buena ciudadanía corporativa en el mundo empresarial. La RSC representa los esfuerzos de una empresa para tener un impacto positivo en sus empleados, en sus consumidores, en el ambiente y en la comunidad en general. Es una forma de autorregulación sobre la que la mayoría de las grandes empresas informan anualmente.

CRADLE TO CRADLE

C2C

Es el desarrollo y la producción de productos con el objetivo de que realmente puedan reciclarse al final de su vida.

CRADLE TO GRAVE

De la Cuna a la Tumba

Es la conciencia y la responsabilidad por un producto o activo desde su inicio hasta su eliminación.

CRYPTO CURRENCY

Criptomoneda

Producida por una potencia informática masiva, el desarrollo y las transacciones de esta moneda digital se verifican y registran en un sistema centralizado mediante criptoseguridad. Los ejemplos incluyen Bitcoin, Ethereum y Dogecoin. La información reciente sobre el enorme consumo de electricidad necesario para extraer las monedas restantes pueden tener un impacto en la percepción general de las criptomonedas.

DECENTRALIZED ENERGY

Energía Descentralizada

Es la producción de energía cerca del lugar donde se la necesita. La energía descentralizada tiene la ventaja de que normalmente proviene de fuentes de energía renovables: eólica, solar, biomasa, etc. La importancia de la energía descentralizada es multifacética: mayor seguridad del suministro, menores emisiones y menores desafíos de distribución.

ELECTRIFICATION

Electrificación

Es cambiar de combustibles fósiles quemados a usar electricidad para satisfacer las necesidades energéticas de un edificio. La transición a un mayor uso de la electricidad en edificios comerciales es importante para aprovechar una electricidad cada vez más descarbonizada.

EMBODIED CARBON

Carbono Incorporado

Son las emisiones totales de GEI que se generan para producir un edificio. Estas emisiones incluyen las generadas por la fabricación, el transporte y el ensamblaje de cada producto.

ENERGY RECOVERY

Recuperación Energética

Es la creación de energía a través de la conversión de materiales de desecho en electricidad. La recuperación de energía reduciría el volumen de residuos que se dirigen a los vertederos y reduciría las emisiones, ya que elimina la necesidad de quemar combustibles fósiles.

ENERGY RESILIENCE

Resiliencia Energética

Es tener un suministro regular y confiable de energía y medidas para compensar cualquier problema negativo que ocurra por un corte de energía. A medida que el acceso a la energía se vuelva potencialmente menos estable y sea administrado por una gama más amplia de empresas, la resiliencia del suministro de energía de los países será cada vez más crítica para los gobiernos.

ENERGY STORAGE

Almacenamiento Energético

Es capturar y almacenar energía para su uso posterior. El propósito es ahorrar energía para usar en un momento de mayor nivel de demanda.

ENVIRONMENTAL JUSTICE

Justicia Ambiental

Es el trato justo y la participación significativa de todas las personas, independientemente de su género, color, antecedentes o ingresos, con respecto a la comprensión, el desarrollo y la implantación de leyes, reglamentos y políticas ambientales.

ESG (ENVIRONMENTAL, SOCIAL AND GOVERNANCE)

ESG (Ambiente, Sociedad y Gobernanza)

Hace referencia a los estándares ambientales, sociales y de gobernanza. Los temas materiales en cada uno de los pilares de ESG y el enfoque operativo/comercial de ESG varían según el negocio, la empresa, la composición del grupo de partes interesadas y los valores.

- Los factores ambientales incluyen la contribución que una empresa o gobierno hace al cambio climático a través de las emisiones de gases de efecto invernadero, junto con la gestión de residuos y la eficiencia energética. Dados los esfuerzos renovados para combatir el calentamiento global, la reducción de emisiones y la descarbonización se vuelven más importantes.

- El ámbito social incluye los derechos humanos, las normas laborales en la cadena de suministro, cualquier exposición al trabajo infantil ilegal y cuestiones más rutinarias, como el cumplimiento de la salud y la seguridad en el lugar de trabajo. La puntuación social también aumenta si una empresa está bien integrada con su comunidad local y, por lo tanto, tiene una “licencia social” para operar con consentimiento.

- El gobierno corporativo se refiere a las reglas, procesos, leyes, pautas y guías que informan las operaciones y controles de una empresa. Este gobierno tiene en cuenta las autoridades para la toma de decisiones, los derechos y los impactos en varias partes interesadas, incluido el directorio, los accionistas, la gerencia y los empleados.

FAIR TRADE

Comercio Justo

Es una forma reconocida de garantizar que los productores, vendedores y operadores, en aquellos lugares del mundo con salarios más bajos, reciban un trato “justo” por los productos que producen. Existen diferentes asociaciones de comercio justo y diferentes parámetros están en juego.

FAST FASHION

Moda Rápida

Es el nombre mediático de la tendencia de producir, vender, comprar y desechar prendas de vestir con mayor rapidez. Otro término que se aplica a menudo es moda desechable, en la que una prenda de vestir se puede comprar por menos del precio de un café y el costo de la reparación suele ser más alto que el precio del artículo en sí.

FOSSIL FUELS

Combustibles Fósiles

Son combustibles que proviene de los recursos naturales que se encuentran en nuestro planeta. El petróleo, el gas y el carbón se conformaron a partir de organismos vivos durante los últimos millones de años. Hay un suministro finito y las fuentes de combustible no son renovables. Además de no ser renovables, el uso de estas fuentes de combustible libera dióxido de carbono al ambiente, lo que provoca el cambio climático y el calentamiento de nuestro planeta.

GEOTHERMAL ENERGY

Energía Geotérmica

La palabra geotérmica proviene del griego y significa literalmente “calor de la Tierra”. La Tierra almacena calor en forma de agua y vapor, que se puede perforar de la misma manera que el petróleo y luego el vapor se convierte en energía mediante turbinas, generadores y transformadores. Es cada vez más considerada la mejor fuente de calefacción residencial.

GLOBAL WARMING

Calentamiento Global

Es el aumento constante de la temperatura media del planeta como consecuencia del uso de combustibles fósiles y el dióxido de carbono que liberan a la atmósfera.

GREEN BONDS

Bonos Verdes

Son instrumentos de renta fija vinculados a proyectos que se centran en impulsar un entorno con menos emisiones de carbono y un futuro socialmente sostenible.

GREENFIELD CONSTRUCTION

Proyectos Greenfield

Las zonas greenfield son áreas agrícolas sin desarrollar que ahora se están considerando para el desarrollo. El desarrollo de zonas greenfield fue motivado por preocupaciones ambientales centradas en minimizar la pérdida de campos y vida silvestre. También existen advertencias sobre el aumento de la contaminación relacionada con el crecimiento del tráfico; la frase expansión urbana se usa a menudo cuando se habla del requisito de espacios verdes en un área.

GHG (GREENHOUSE GASES)

GEI (Gases de Efecto Invernadero)

Incluyen dióxido de carbono, vapor de agua, metano, óxido nitroso, ozono y clorofluorocarbonos que absorben y emiten la radiación producida por el calentamiento solar de la superficie de la Tierra.

GREEN LEASES

Arrendamientos Verdes

Son acuerdos hechos entre el inquilinos y propietarios para aumentar la transparencia, consolidar los servicios y desarrollar prácticas innovadoras juntos. El objetivo es compartir el conocimiento y un mayor esfuerzo en obtener niveles más bajos de emisiones.

GREENWASHING

Ecoimpostura o Ecopostureo

Es visibilizar acciones con la intención de que se vea que se está haciendo lo correcto con respecto al clima. Una práctica engañosa que puede hacer que un individuo, una empresa o un país parezcan “más ecológicos” de lo que realmente son.

GRESB (THE GLOBAL REAL ESTATE SUSTAINABILITY BENCHMARK)

GRESB (Referente Global de Sostenibilidad Inmobiliaria)

El Global Real Estate Sustainability Benchmark se estableció en 2009 para ayudar a los inversores inmobiliarios a evaluar el desempeño de sostenibilidad de las carteras de bienes raíces comerciales a nivel mundial. Las evaluaciones anuales de GRESB se guían por lo que los inversionistas institucionales y la industria de bienes raíces comerciales (CRE, por sus siglas en inglés) consideran cuestiones pertinentes en el desempeño de sostenibilidad de las inversiones en activos reales. Luego, los inversionistas institucionales usan los resultados de la Evaluación GRESB para monitorear sus inversiones, comprometerse con sus gerentes y tomar decisiones que conduzcan a una industria más sostenible y resiliente.

GRI (GLOBAL REPORTING INITIATIVE)

GRI (Iniciativa de Reporte Global)