El peso del e-commerce fue clave en este año atípico para el sector. La última milla fue el segmento más activo.

El peso del e-commerce fue clave en este año atípico para el sector. La última milla fue el segmento más activo.

La vacancia en el mercado de centros logísticos clase A se incrementó de 16,9% a 18,5% a lo largo de 2020. Sin embargo, si se toma como referencia el último trimestre, se percibe un descenso, ya que en el tercer trimestre del año este índice había llegado a 19%. Los datos corresponden al último informe elaborado por nuestro Departamento de Investigación de Mercado.

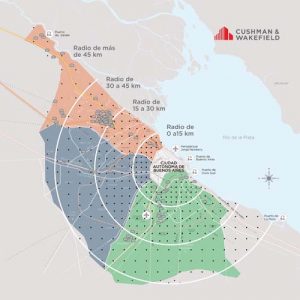

Dentro de ese total, la Zona Norte sufrió un alza del 33% en el resultado anual. A su vez, Zona Sur tuvo una baja en la tasa de vacancia del 15%, en gran parte por la ocupación de metros dentro de la última milla. Además del análisis por submercado, desde Cushman & Wakefield se generó un esquema de radios, tomando el epicentro de la Ciudad de Buenos Aires y haciendo marcas radiales de 15 kilómetros. Desde esa perspectiva, se detectó que en el primer anillo bajó a la mitad la vacancia ya que se ocuparon la mitad de metros cuadrados disponibles para destinarlos a la logística de última milla.

La aparición del Covid-19 fue fundamental en las transformaciones experimentadas en este período. Desde el inicio de la pandemia, en marzo, el mercado logístico jugó un rol más que central en el proceso de distribución urbana. Si bien aún estamos a una distancia considerable de los principales países en lo que respecta a e-commerce, en nueve meses se avanzó lo que habría demorado años, sobre todo generando un hábito en la compra online y en la utilización del dinero electrónico.

Respecto del precio de alquiler mensual por m2, en el promedio de los mercados se mantiene en US$ 5.3, lo cual muestra una caída respecto de 2019 (US$ 5,6) pero un repunte en comparación con el tercer trimestre (US$ 5,1). Triángulo de San Eduardo, en Zona Norte, registró el valor más alto (US$ 5.7), mientras que el más bajo se dio en Zona Sur (US$ 5.2).

“La absorción negativa anual, en tanto, alcanzó los 180.517 m2, de los cuales el 71% se desocupó en Zona Norte y el 29 % en Zona Sur. En cuanto a la absorción positiva, se tomaron 209.726 m2. De ese total, el 62% se contrató en Zona Norte y el 38% en Zona Sur. Estas cifras dan como resultado una absorción neta anual positiva de 29.209 m2, mostrando que el balance fue favorable al mercado logístico” afirmó Lucas Desalvo, nuestro Gerente de Investigación de Mercado.

“Durante el año se dieron migraciones de empresas desde el corredor Norte al Sur, sobre todo por operaciones de e-commerce. Pero también hubo una apuesta por parte de grandes jugadores que siguen tomando superficies en Zona Norte, por la cercanía con sus plantas industriales y la conectividad al Mercosur. Por otra parte, la pandemia produjo una importante demora en las construcciones que estaban en curso. A mitad de año había 234.000 m2 en construcción, de los cuales al cierre del último trimestre se recepcionaron 80.000 m2. Los 154.000 m2 restantes deberían ingresar durante el transcurso de 2021, registrándose la mayor participación de proyectos en Zona Oeste, un mercado que despierta interés por la cercanía al AMBA y la buena conectividad”, explicó Santiago Isern, nuestro Broker Senior Industrial .

Fuente: Cushman & Wakefield