Se entregaron 122.000 m2 – La demanda también tuvo un buen desempeño, de modo tal que la vacancia registró apenas un leve incremento a lo largo del año.

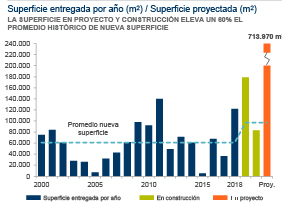

Pese al complejo contexto económico, el mercado de oficinas cierra el año con indicadores saludables. Según el último informe elaborado por Cushman & Wakefield, empresa global de servicios inmobiliarios corporativos, este 2018 fue récord en producción de nueva superficie: con 122.000 m2 entregados, se acercó al máximo histórico alcanzado en 2011, impulsando el crecimiento del inventario de oficinas clase A en un 10,3%.

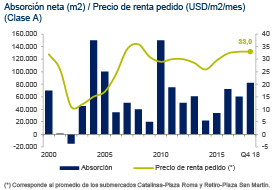

Karina Longo, Gerente de Investigación de Mercado, comentó: “La superficie tomada acompañó a la oferta y acumuló 133.000 m2, cifra que muestra un incremento del 44,9% respecto de 2017. No obstante, a lo largo del año también se liberaron 43.500 m2, resultando de este modo una absorción neta anual de 81.460 m2, un 35,2% más que en el año anterior.”

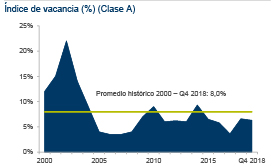

Respecto de lo sucedido en el cuarto trimestre, la vacancia descendió hasta el 6,3%. En tanto, la superficie disponible alcanzó los 82.500 m2. Por submercados, el corredor Panamericana concentra el 36,7% de ese total, seguido de Catalinas-Plaza Roma (19,3%) y Puerto Madero (18,5%).

La absorción neta del trimestre fue de 36.400 m2, de los cuales el 96% correspondió al submercado Centro Sur, particularmente a la nueva sede del Banco Santander. El resto, al corredor Libertador GBA, donde una empresa de coworking ocupó el edificio Open Office 770.

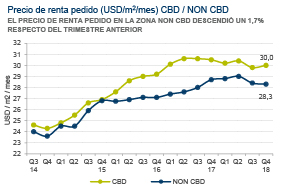

Por su parte, José Viñas, Director de Brokerage de Cushman & Wakefield, argumentó que “las variaciones en el precio de renta pedido estuvieron determinadas por las características edilicias, la antigüedad y el mantenimiento del edificio con superficie disponible. Al cierre del cuarto trimestre se observó un ligero aumento del 0,7% en la zona CBD (céntrica) motivado por la disponibilidad en edificios representativos de Puerto Madero y Catalinas. Por el contrario, en NON CBD (no céntrica) el incremento de la disponibilidad en el corredor Panamericana presionó levemente a la baja el precio de renta”.

En cuanto a la superficie futura, se estima que los proyectos podrían acercarse a 695.000 m2, de los cuales el 48% corresponde únicamente a la futura zona Catalinas II. Se prevé que estos proyectos traccionen la vuelta de las empresas al centro de la ciudad.

Por Cushman & Wakefield.