El informe Market Beat de Cushman & Wakefield, que analizó el primer trimestre de 2018, reveló que el aumento de la vacancia es positivo para dueños y ocupantes.

Durante el primer trimestre de 2018, el mercado mostró menos movimiento, lo que se tradujo en un descenso en el número de transacciones, a pesar de que la demanda se percibió activa en términos de consultas.

En 2017, según los datos del informe anterior, la vacancia había cerrado cerca de su mínimo histórico (3,6%). No obstante, en el primer trimestre de 2018 se incrementó hasta el 4,9%, impulsada por la liberación de superficie ocupada.

La superficie disponible alcanzó los 58.200 m2, cifra que superó en un 38,7% a los metros cuadrados disponibles del trimestre anterior. En un entorno de mercado subofertado, el cambio de tendencia en la vacancia tiene una lectura positiva porque amplió la posibilidad de ofrecer más superficie disponible ya construida y agrupada en un mismo edificio.

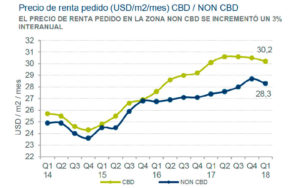

El precio promedio de renta pedido durante el primer trimestre de 2018 fue de US$ 30,2 por m2 por mes para la zona CBD (céntrica), mientras que en la zona NON CBD (no céntrica) se ubicó en los US$ 28,3.

Respecto de la localización, el 66% de la superficie que se desocupó (10.800 m2) durante el primer trimestre está ubicada en la zona CBD, concretamente en Puerto Madero y el submercado Catalinas-Plaza Roma. En el NON CBD la superficie liberada corresponde al Corredor Panamericana.

En el otro extremo, el corredor Libertador (CABA y GBA) y el nodo Panamericana-General Paz no muestran superficie disponible desde hace más de seis meses. En este período se sumó a la lista el corredor 9 de Julio que, por primera vez en cinco años, no cuenta con disponibilidad de oficinas clase A.

La absorción del trimestre estuvo concentrada en el corredor Libertador GBA por la finalización del edificio Open Office 1000 (12.850 m2), que fue alquilado en su totalidad por una empresa de coworking.

Descargue el informe completo.